サラリーマンの年収って普通どれくらいもらえるのでしょう?

よく、どこどこ会社は年収○○万円だよ。なんて話は耳にするかもしれませんが、退職金の話ってあまり聞きませんよね。それもそのはずで、退職金はいつやめるか、やめるときの役職や学歴でも変わってきてしまうので一概にいくら!というのは難しいのです。

でもやっぱり気になる退職金のこと、あの会社に勤めている人はいくらもらったのでしょうか?気になる噂を調査してみました!

(関連記事)この記事を読んでいる方におすすめの関連記事はこちらもどうぞ。

Contents

サラリーマンとは?

サラリーマンは和製英語です。

サラリー=salary=給料。それをもらって生きる人だからサラリーマン。非常に納得の行く言葉なので、英語圏でも有名になり、今はそれなりに通じます。では、サラリーマンを英語にするとどうなるのでしょう。ピッタリの言葉はありませんが、強いて言えば「company employee(会社に雇われている人)」でしょうか。

欧米では、給料をもらって働く人と、それ以外の方法で働く人を区別する習慣はあまりありません。それなのに日本ではサラリーマンという言葉が生まれ、定着した背景には、日本は個人と会社の結びつきが非常に強いという事実があると思います。

日本には終身雇用の伝統があります。一方、海外では、会社はいつ辞めてもいいもので、逆にいつでも辞めさせられる可能性があるところです。だから個人と会社は対等で、「自分は会社に雇われている」というのを特に強調するまでもないのでしょう。

和製英語のサラリーマンには「会社に保護してもらっている」「会社から逃れられない」など、日本人特有のいろいろな思いが入っているのではないでしょうか。しかし最近は終身雇用が崩壊してきていますので、ここで紹介する退職金の相場も、これから激変していくのかもしれません。

サラリーマンという言葉からいきなり深い考察をしてしまいましたが、そろそろ本論に入りましょう。

退職金の相場ってどれくらいが普通なの?

昔に比べると退職金がもらえる企業は減ってきています。

これは終身雇用制度の崩壊、雇用形態の欧米化によるものでしょうが、とはいえ、大手企業では今でもほとんどが退職金を出しています。

ところで、もらえる退職金って勝手なイメージで「勤続年数」が関係していると思っていませんでしたか?役職が上がると退職金が上がるのはもちろんですが、実は学歴も関係しているってご存知でしたか?ではどれくらい変動があるのか見てみましょう。

最終学歴は高卒より大卒の方がもらえる退職金が高い?!

最終学歴が高卒か、大卒かなんて気にするのは初任給のうちだけなんて思っていませんでしたか?

実は退職金はもらっている給料をベースに計算されています。ほとんどの企業では退職金の金額を決める指標として、毎月の給料の12ヵ月~36ヵ月をベースに計算しています。

厚生労働省の平成25年就労条件総合調査結果の概況『退職事由別退職者1人平均退職給付額』によると、勤続20年以上かつ45歳以上の退職者に対し支給された1人あたりの平均退職金額は次のようになりました。

大学卒(管理・事務・技術職)の1人あたりの平均退職金額は1,941万円、高校卒(管理・事務・技術職)の1人あたりの平均退職金額は1,673万円。なんと、最終学歴が違うだけで300万円も開きが出るのです。

退職金支給額が給料何ヶ月分かを考える

最終学歴による退職金の格差を、もっと詳しく調べた資料があります。

独立行政法人労働政策研究・研修機構(http://www.jil.go.jp/)が公開している統計情報の中に、「ユースフル労働統計」というコーナーがあります。こちらは、既存の労働統計から新しい統計指標を計算する方法と結果を紹介する資料集で、PDFと冊子が毎年発行されています。最新版は2017年で、全体PDFと各章に分けたPDF、バックナンバーが2017年度版のページ(http://www.jil.go.jp/kokunai/statistics/kako/2017/index.html)からダウンロード可能になっています。

この資料に「退職金の格差」という、大卒・高卒の管理・事務・技術職の人と、高卒・中卒の現業職の人の退職金を比べている章があります。現業職とは、管理・事務・研究以外の職種をいい、主として生産・販売・運輸・通信・保守・サービス等の業務に直接従事する職種をいいます。

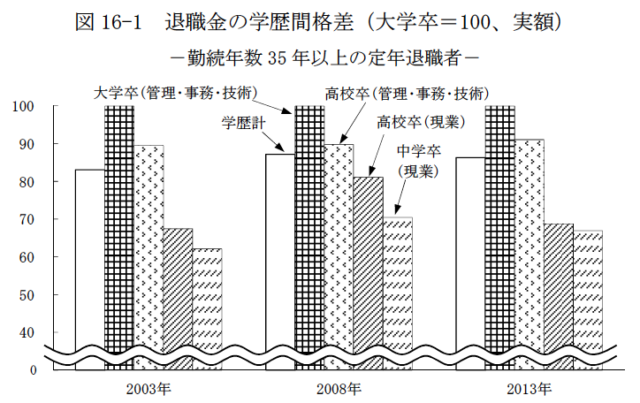

大卒の退職金支給額を100としたとき、高卒(管理・事務・技術職)、高卒(現業職)、中卒(現業職)の退職金がどうなるか、まずは最近の3回分の調査結果を視覚的に見てみましょう。

確かに、毎回違いはあるものの、学歴、職務内容による退職金の格差は歴然としています。

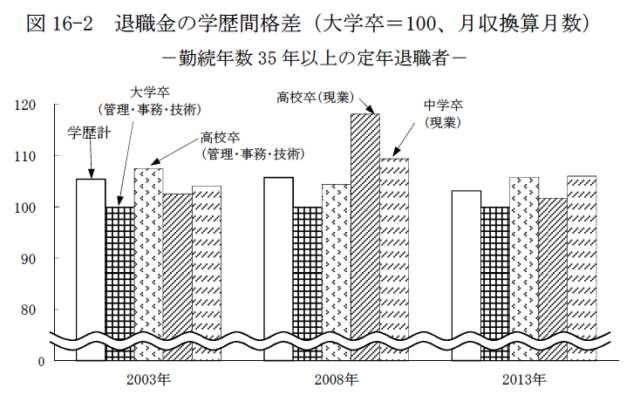

しかし、次の表を見ると、この格差は、格差とは言えないのではないかと思えてきます。こちらは退職金に対して、それが何ヶ月分の給料にあたるかを比べた表で、前表と同じように大卒が100となっています。

この表で注目したいのは、大卒は高卒より高い退職金を支給されていますが、実は、高卒の方がより多い月数の給料額が退職金として支払われているということです。この月数は、中卒でも変わりません。

つまり、退職金に対する給料の支給月数という観点から行くと、大卒よりも高卒、中卒の方が優遇されていると言えるのです。

大卒よりも高卒・中卒の方が、給料に比較して多い退職金をもらっているので、退職金格差に見えるものは、実は給料、職種による格差なのだということが分かります。資料を詳しく見ていくと、この職種格差についてさらに見えてくることがあります。

学歴格差の推移

2008年に、高卒の管理・事務・技術職と現業職との、退職金支給額の差がかなり縮まっているのに、2013年にはまた元のような格差になっています。月収換算を見ると、その理由は、現業職に支払われる退職金の月収換算月数が、2008年に非常に多くなったからだと分かります。現場の人の退職金を多くして、職務内容による退職金支給額格差を是正していこうという流れがあるのでしょうか。

しかし2013年になると、また元のような格差になっています。これはどうしてなのでしょう。

これ以前の推移を、同じ資料から、今度は数字として転載してみます。

大卒の退職金を100としたとき、高卒(管理・事務・技術職)、高卒(現業職)、中卒(現業職)の退職金は次のようになります。

1989年 87.8 80.1 62.6

1993年 77.2 59.1 56.3

1997年 69.7 52.8 50.5

2003年 89.5 67.5 62.1

2008年 89.8 81.1 70.5

2013年 91.1 68.8 67.0

次に月収換算月数ベースの数字です。

1989年 106.3 127.5 106.3

1993年 97.1 97.9 94.4

1997年 91.9 90.1 93.3

2003年 107.5 102.5 104.1

2008年 104.4 118.1 109.4

2013年 105.8 101.7 106.0

この中の、現業職に関する推移はおそらく、景気の動向を表しているのだと思います。それぞれの調査は、ここに書かれた年度の前の年にされています。1989年の一年前というと、バブル全盛の頃です。この後、1991年にバブルが崩壊し、格差が一旦広がって、2008年(実際は2007年)にバブルの頃の水準に戻っています。その後2008年にリーマンショックがあり、再び格差が広がったのでしょう。

こうしてみていくと、景気が悪くなると真っ先に退職金支給額が下がるのは、現業職の人たちと言えます。最終学歴による格差はあると言えばあります。

でも、それ以上に注目すべきなのは、給料格差に加えて、 管理・事務・技術職と現業職との格差なのです!

ちなみに、基準となっている大卒(管理・事務・技術職)の退職金はどう推移しているのでしょう。ユースフル労働統計の資料となっている、厚生労働省「就労条件総合調査」(http://www.mhlw.go.jp/toukei/list/11-23c.html)の、最近の3回の調査に関して見てみました。大学卒(管理・事務・技術職)が定年退職した場合の1人平均退職給付額は、次のようになります。

2003年 2,499万円

2008年 2,280万円

2013年 1,941万円

なんと、景気に関係なく、だんだん減っています。。。

今年、2018年は5年ぶりに新たな調査結果が出る年なので、新しい結果がどうなるのか、非常に興味深いものがあります。

(関連記事)この記事を読んでいる方におすすめの関連記事はこちらもどうぞ。

自己都合、少ない勤続年数での退職、退職金は出るの?

実は退職金の支払いに法的な義務はありません。支給金額だけでなく、支払うかどうかも含めて会社が独自に設定できます。だから、自己都合や少ない勤続年数での退職に関して、全く退職金が出ないことはあり得ます。

実際、3年未満の勤続年数での退職では、退職金が出ないという企業が全体の半数に及んでいます。

東京都産業労働局が中小企業対象に行ったアンケート調査によると、「勤続10年」「大学卒」「自己都合」で退職した人の平均退職金は約115万円となりました。

また、「キャリアパーク! 転職」サイトでは、自己都合退職について、勤続年数ごとの平均を出しています。

1年 81,000円

3年 198,000円

5年 390,000円

10年 1,080,000円

15年 2,124,000円

20年 3,609,000円

25年 5,455,000円

30年 7,506,000円

35年 9,273,000円

これを見ると、どんな勤続年数でも、それなりの金額が支払われていることが多いようです。

ちなみに、リストラなどによる会社都合退職の場合では、自己都合に比べて1.5割増程で支払われることが多いようです。

なお、退職金制度がある会社にはほぼ必ず、会社独自の退職金規定が設けられています。会社にはこの規定に従って支給する義務がありますので、自己都合で辞めたいと思った時はまず、今の会社の退職金規定を確認してみましょう。

(関連記事)この記事を読んでいる方におすすめの関連記事はこちらもどうぞ。

※ 自己都合退職でも再就職手当はもらえる?会社都合の場合は?

定年退職の場合もらえる退職金の平均金額

さて、続いては、定年まで勤続した場合の退職金についてです。

東京都産業労働局のアンケート調査によると、

大卒の定年退職金の1人平均額を調べたところ、約1,941万円となりました。

この金額は大学を卒業してからずっと同じ会社で働いた人だけでなく、途中転職をしている人も含まれているため、それらの条件によってももらえる退職金に開きが出てきます。

退職金が出ない企業はどのくらい?

「平成25年就労条件総合調査結果の概況」(厚生労働省)によると、退職金が出る企業は75.5%でした。

つまり、4社に1社は退職金が出ないのです。

企業規模別にみると、退職金が出るのは、従業員30~99人の企業だと72.0%。

一方、1000人以上の企業では93.6%。企業規模が小さくなると、退職金の出ない会社が多くなります。

この退職金を出す会社の割合ですが、同じく厚生労働省の資料で平成20年を見ると、中小企業は81.7%、大企業は95.2%となっています。しかも、東京都産業労働局労働相談情報センターが平成28年12月に発表した「中小企業の賃金・退職金事情 平成28年版」によると、退職金制度がある企業は69.8%です。

どうやら、年月とともに、退職金を出す会社が確実に減ってきているようですね。

自己都合で退職を考えている方、退職するなら少しでも早いほうが良いかもしれませんよ!

なお、定年の年齢は現在65歳です。

2004年に高年齢者雇用安定法が改正され、60歳の定年の廃止、65歳定年への引き上げ、65歳までの雇用継続が決定されました。ただ、この改正を受け入れるかどうかは企業によります。

今でも60歳定年の企業があり得ますが、一般的には、60歳で一区切りとして、その後は契約制度を組み込んだ企業が大部分を占めています。なので、定年による退職金が出るのは通常65歳です。

一昔前までは60歳で定年、そこから年金をもらえたのですが、今では、年金をもらえるのは65歳からです。ただ、厳密に言うと昭和36年4月2日以降に生まれた男性、昭和41年4月2日以降生まれの女性は65歳からで、その前の数年に生まれた人たちは、誕生日によって60歳〜64歳のどこかから、年金の給付が始まります。

(関連記事)この記事を読んでいる方におすすめの関連記事はこちらもどうぞ。

中小企業の退職金は中退共制度

中小企業の退職金に関する国の制度があります。

中退共制度は、昭和34年に中小企業退職金共済法に基づき設けられた、中小企業のための退職金制度です。この制度は、独立行政法人勤労者退職金共済機構・中小企業退職金共済事業本部(中退共)が運営しています。

中退共制度では、中小企業が退職金制度を確立するのを国が援助します。これによって中小企業の従業員の福祉の増進と、中小企業の振興に寄与することを目的としています。

具体的には、事業主が中退共と退職金共済契約を結び、毎月の掛金を金融機関に納付します。従業員が退職したときは、その従業員に中退共から退職金が直接支払われます。

ところが、このような制度が昔からあるのにも関わらず、退職金を出す中小企業は年々減ってきています。

2017年現在、中小企業は約380万社ありますが、この制度に加入している会社は366,401社。1/10にも至りません。

これは、掛金を毎月払ってまで退職金を払うくらいなら、その分を給料に反映させたいということでしょうか。

中退共の退職金は、勤続1年未満はなし、1年以上2年未満だと掛金納付総額を下回る金額、2年〜3年半の勤続で掛金納付総額相当、そしてそれ以上の勤続だと運用利息と付加退職金が加算されます。

だから、長年勤めるのなら、掛金相当の給料が毎月多くもらえるのより、この制度で退職金をもらったほうが、より多くの金額が得られることになります。

掛金は1従業員あたり5000円〜3万円で、パートタイマーなどの短時間労働者の場合には最低2000円から可能です。この掛金は事業者が払うもので、従業員はそれを出す必要はありません。

もしあなたの勤める会社に退職金制度がなかったら、こうした国の制度があるけど、それに加入する気はないのか、と会社に聞いてみてください。

ちなみに、小規模企業の個人事業主または会社等の役員の方を対象とする退職金制度として、小規模企業共済制度というのもあります。

民間企業と公務員では退職金はどのくらい変わるの?

2016年度の退職者のデータによると、60歳以上で定年退職した公務員の場合、平均の退職金は2,286万円となりました。

公務員の場合では、50歳以上になると退職を勧められる場合が多く、自己都合で退職するより勤め先都合(定年退職等)で退職したほうがもらえる退職金が多い傾向にあるようです。

民間企業と公務員の比較

民間の中小企業が勤続年数10年でおよそ170万、上場企業でおよそ300万に対し、公務員はおよそ264万となっています。

勤続年数25年であれば中小企業がおよそ740万、上場企業がおよそ1316万に対し、公務員はおよそ1450万となっております。定年退職を比較しても上場企業が2357万、公務員が2358万と民間企業より若干公務員の退職金の方が上回る結果となりました。

参考)こちらも併せてどうぞ⇒公務員の退職金の計算方法は年功序列型だった⁉

国家公務員の場合、勤続年数が5年単位の平均値でしか公開されていないので、単純な比較はできませんが、「定年退職の場合は、上場企業とほぼ同額」「勤続年数が短い場合は、上場企業よりもやや低く、中小企業よりは高い額」となるようです。

業種別・企業別退職金ランキング

厚労省「賃金事情等総合調査」(2015年)をもとにした大企業を業種別にみた退職金の額は、1位が「海運・倉庫」で3899万円、2位が「保険(3315万円)」、3位が「窯業・土石製品(2936万円)」、4位が「化学(2799万円)」、5位が「私鉄・バス(2735万円)」となりました。また、企業別の退職金のランキングは以下のようになりました。

2016年 有名企業別 退職金ランキング

1位 電通(部長、58歳) 約4100万円

2位 ANA(勤続38年) 約3800万円

3位 東芝(早期退職募集、50歳) 約3500万円

4位 三井物産(部長、定年) 約3000万円

5位 トヨタ自動車(次長、定年) 約3000万円

6位 東急百貨店(60歳、モデルケース) 約2852万円

7位 三菱自動車(60歳、モデルケース) 約2800万円

8位 ソニー(部長、勤続35年) 約2700万円

9位 日産自動車(主査、57歳) 約2500万円

10位 住友商事(定年) 約2000万円

大手企業で、同じような年齢や役職であっても、ここまで大きく差があるわけですね。でもこの退職金、本当に全てもらえるものなのでしょうか?

参考)こちらも併せてどうぞ⇒退職金もスゴイ?!平均年収600万オーバーの銀行員、退職金の平均ってどのくらい?

スポンサーリンク

退職金って全額もらえる?税金は取られないの?

退職金も所得の一種なので、何らかの税金がかかりそうですね。

でもご安心を。退職金には税制優遇があります。

勤続35年の会社から退職金を受け取る場合では、1850万円までが非課税となり、1850万円以上の部分に関してはその半分(2分の1)に課税がされます。

例えば、勤続35年で、3000万円の退職金の場合には、1150万円の半分の575万円が課税対象ということです。

税金算出において所得控除を受けるときには事前に勤務先に「退職所得の受給に関する申告書」を提出する必要がありますので欠かさずに提出してくださいね!

また、勤続が20年以下の場合には、計算式が変わりますので、詳しくは国税庁のHPをチェックしてみましょう。

参考)こちらも併せてどうぞ⇒退職金の運用方法を比較し、それぞれの活用法を考えてみた

まとめ

いかがでしたでしょうか?

中小企業と大企業、また、学歴や勤続年数の違いで、ここまで退職金に開きがあるなんて驚きでしたね!

老後のことを考えるとできれば同じ企業に長い期間勤めていきたいものです。。ぜひ周りの方の退職金事情もチェックしてみてくださいね!

最後に、退職金と同様、老後の生活を考える際に重要となるのが「保険」です。

私たちは、生命保険や医療保険に、自宅の火災保険など、実は、いろいろと「保険」に加入しています。

これらが、契約当初からそのままで一度も見直しをしてないようでしたら、この機会に、見直しを検討してみるのがおすすめです。時間が経てば、年齢に応じて必要なものも変わってきますので、いろいろとお得になるケースも多いようです。

最近では、FP(ファイナンシャルプランナー)と言われる保険のプロの方に、気軽に相談できます。他の家庭や同じような年代の人と比べて我が家はどうなのか?などアドバイスをもらえることもあるので、興味がある方は一度相談してみるといいでしょう。

保険の見直しを検討するなら⇒老後の必要資金は一億円?保険の無料相談で解決♪

保険料節約なら、【保険見直しラボ】で無料で保険のプロに相談!

この記事以外にも、「退職金」についての記事はたくさんあります。ぜひ参考にされてください。

● 退職金もスゴイ?!平均年収600万オーバーの銀行員、退職金の平均ってどのくらい?